Dans un environnement macroéconomique en constante mutation, la structuration, la protection et la transmission de la haute fortune ne tolèrent aucune approximation. Pour les dirigeants d’entreprise, les titulaires de fortunes internationales ou les investisseurs exigeants, l’assurance-vie luxembourgeoise , et plus spécifiquement sa poche en unités de compte, la Branche 23 s’impose comme l’instrument de gestion patrimoniale par excellence.

Pourtant, une réalité terrain s’impose : cet outil prestigieux est trop souvent choisi pour son image « premium » ou par effet de mode, et finit mal compris ou sous-exploité. En tant que Conseiller en Gestion de Patrimoine (CGP), mon rôle est de lever le voile sur ce mécanisme de haute précision à travers ce guide complet, transparent et conforme aux exigences fiscales et réglementaires de 2026.

1. Qu’est-ce que l’assurance-vie luxembourgeoise (Branche 23) ?

Si l’assurance-vie luxembourgeoise partage le même cadre civil de transmission que les contrats de droit français, ses fondements structurels s’en éloignent radicalement pour offrir une flexibilité et une sécurité inégalées.

Définition et équivalence technique

Au Luxembourg, les contrats d’assurance-vie se divisent en différentes catégories réglementaires. La Branche 23 désigne spécifiquement les contrats d’assurance-vie liés à des fonds d’investissement ou des unités de compte (UC). C’est le pendant strict de l’assurance-vie en unités de compte française (définie par l’article L131-1 du Code des assurances), mais bénéficiant de l’architecture ouverte du Grand-Duché.

Pour qui est-elle réellement faite ?

L’accès au savoir-faire luxembourgeois requiert une certaine surface financière. Ce placement s’adresse prioritairement à trois profils :

- Les résidents français disposant de capitaux importants souhaitant immuniser leur épargne contre un risque systémique ou bancaire en France.

- Les entrepreneurs, cadres et chefs d’entreprise qui désirent loger de la trésorerie de holding ou structurer le fruit de la cession d’un actif professionnel.

- Les expatriés et familles internationales dont le patrimoine et la vie privée s’articulent sur plusieurs fuseaux horaires.

Audit assurance-vie : comment optimiser votre contrat

Le ticket d’entrée minimal

L’assurance-vie luxembourgeoise impose une barrière à l’entrée matérielle. Le ticket d’entrée minimum oscille généralement entre 100 000 € et 250 000 € selon les compagnies. Toutefois, pour exploiter la pleine puissance des outils sur mesure à partir de la Branche 23 (Fonds Dédiés), un seuil de 250 000 € à 1 000 000 € est requis pour changer de dimension patrimoniale.

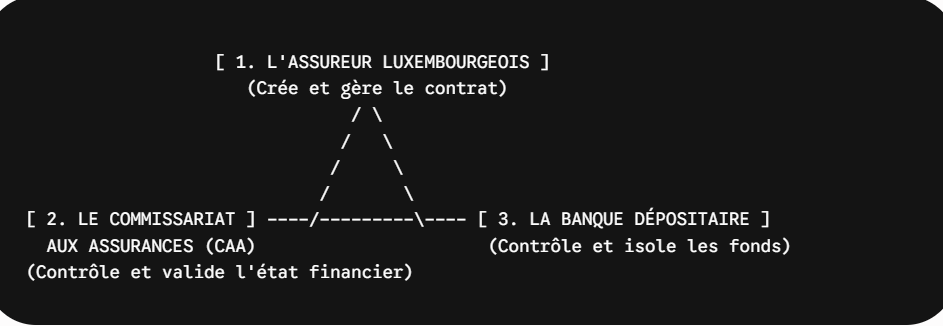

Le Triangle de Sécurité et le Super-Privilège : Une immunité unique au monde

La première motivation des investisseurs qui traversent la frontière est la recherche d’une sécurité absolue. Le cadre réglementaire luxembourgeois, supervisé par le Commissariat aux Assurances (CAA), offre un écosystème de protection sans équivalent en Europe.

Le fonctionnement des trois piliers fondamentaux

Le Triangle de Sécurité Le Triangle de Sécurité sépare de manière étanche les rôles de chaque intervenant. Cette organisation élimine le risque de détournement ou de gel des avoirs:

- La Compagnie d’Assurance : Elle conçoit le contrat mais n’a pas la garde physique de votre capital.

- La Banque Dépositaire :Une institution bancaire tierce et indépendante, agréée par le CAA, conserve vos avoirs. Cette banque cantonne et isole impérativement vos actifs du bilan de l’assureur.

- Le Commissariat aux Assurances (CAA) : Organe étatique rigoureux qui supervise en continu la solvabilité des assureurs et des dépositaires.

Le Super-Privilège face aux limites du système français (FGAP)

En France, si une compagnie d’assurance fait faillite, le mécanisme de compensation d’État (le FGAP) est limité à 70 000 € par assuré. De plus, les épargnants sont des créanciers dits « chirographaires », c’est-à-dire qu’ils passent après l’État, les salariés et les banques.

Le Super-Privilège luxembourgeois inverse ce rapport de force en élevant le souscripteur au rang de créancier de tout premier rang. En cas de défaillance :

- Vos fonds de la Branche 23 restent totalement étanches face aux dettes propres de la compagnie d’assurance.

- Le CAA peut faire bloquer instantanément les comptes de l’assureur chez la banque dépositaire.

- Vous êtes remboursé en priorité absolue, avant même le Trésor public luxembourgeois, et ce, sans aucun plafond de montant. Votre capital d’un million d’euros ou plus est protégé à 100 %.

L’absence de la Loi Sapin II

En France, la loi Sapin II octroie aux autorités le pouvoir de geler ou restreindre temporairement les retraits. Cette mesure s’applique aux contrats d’assurance-vie en cas de crise systémique majeure. Le Luxembourg n’applique pas les dispositions de la loi Sapin II. Vos liquidités demeurent accessibles à tout moment, constituant un bouclier patrimonial indispensable en période de turbulences financières.

3.Flexibilité de gestion : Les secrets de la structuration sur mesure

Au-delà de la sécurité, la Branche 23 tire sa valeur ajoutée de son architecture financière profonde. Ce modèle s’affranchit totalement des grilles rigides imposées par les assureurs français.

La classification des investisseurs selon le CAA

Le cadre réglementaire luxembourgeois classe les souscripteurs en quatre catégories, de A à D. Ce ciblage dépend de leur fortune financière globale et du montant versé. Plus la capacité financière est importante, plus l’éventail des actifs éligibles devient large :

| Catégorie d’investisseur | Capital minimum versé | Patrimoine financier estimé | Actifs éligibles autorisés |

| Catégorie A | Dès 50 000 € | Sans condition | OPCVM classiques, fonds euros grand public. |

| Catégorie B | Dès 250 000 € | > 1 250 000 € | Actions en direct (titres vifs), obligations, OPCVM. |

| Catégorie C | Dès 250 000 € | > 2 500 000 € | Fonds alternatifs, produits structurés complexes. |

| Catégorie D | Dès 1 000 000 € | > 2 500 000 € | Private Equity (non-coté), fonds de capital-risque, immobilier mondial, holdings. |

FID, FAS, FIC : Les trois outils de l’ingénierie financière

Le Luxembourg offre des structures de fonds internes d’une modularité rare. Ces véhicules financiers pilotent efficacement vos actifs au sein de la Branche 23

- Les Fonds Internes Dédiés (FID) : Un compartiment créé exclusivement pour un seul souscripteur. Un gérant de fortune ou une banque privée pilote vos actifs sous mandat institutionnel. Cette gestion déléguée permet une allocation cousue main.

- Les Fonds d’Assurance Spécialisés (FAS) : Vous conservez le statut de donneur d’ordre en gestion libre. Ce choix vous permet d’intégrer des classes d’actifs alternatives haut de gamme. Vous logez ainsi des parts de sociétés non cotées ou des titres de votre propre holding.

- Les Fonds Internes Collectifs (FIC) : L’assureur gère collectivement ces structures pour un groupe d’investisseurs au profil de risque identique. Elles offrent une diversification clé en main supérieure aux unités de compte françaises.

L’atout du Multi-Devises

Le contrat français vous contraint à l’utilisation exclusive de l’Euro. À l’inverse, l’enveloppe luxembourgeoise vous permet de fragmenter vos avoirs dans plusieurs devises. Euro (EUR), Dollar américain (USD), Livre sterling (GBP) ou Franc suisse (CHF). C’est un levier indispensable pour neutraliser le risque de change ou organiser un projet de vie transfrontalier.

4. La fiscalité de la Branche 23 pour un résident fiscal français

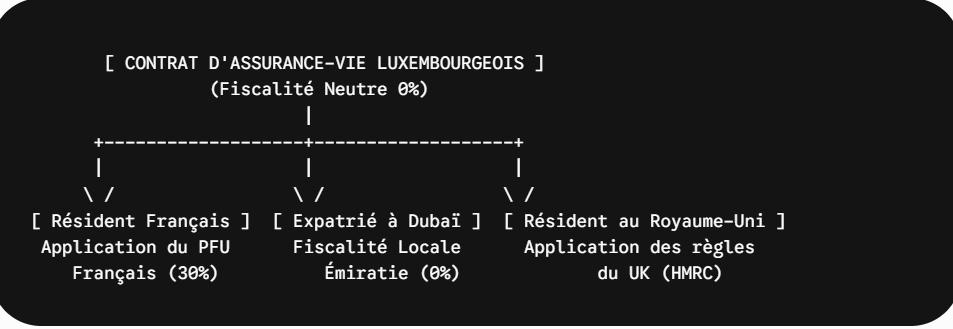

Une confusion fréquente entoure ce placement : le Luxembourg n’est pas un vecteur d’évasion fiscale, c’est une place financière régie par le principe cardinal de la neutralité fiscale.

Le principe de neutralité : L’État luxembourgeois ne lève aucun impôt, aucune taxe sur les plus-values ni aucun droit de succession sur les contrats souscrits par des non-résidents. L’enveloppe est juridiquement transparente : elle s’adapte automatiquement à la législation fiscale de votre pays de résidence.

L’alignement fiscal complet (Art. 125-0 A du CGI)

L’administration fiscale française assimile votre Branche 23 luxembourgeoise à un contrat de droit national. Le droit européen (Article 56 du TFUE sur la Libre Prestation de Services) et le Code Général des Impôts (Article 1649 AA) balisent et sécurisent parfaitement ce cadre légal:

- Capitalisation à 0 % : Les gains réalisés et arbitrés au sein du contrat capitalisent en totale franchise d’impôt tant que vous ne procédez à aucun rachat.

- Fiscalité des Rachats : Lors d’un retrait, l’administration applique le Prélèvement Forfaitaire Unique (PFU) de 31 % sur la seule quote-part de gains. Ce taux englobe désormais 12,8 % d’impôt sur le revenu et 18,2 % de prélèvements sociaux. Alternativement, vous pouvez opter pour le barème progressif de l’IR. Enfin, après 8 ans d’ancienneté, vous bénéficiez d’un abattement fiscal annuel. Cet avantage s’élève à 4 600 € pour une personne seule et à 9 200 € pour un couple.

- Impôt sur la Fortune Immobilière (IFI) : Le contrat demeure transparent. Si vous intégrez des sous-jacents immobiliers (SCPI, OPCI) dans votre Branche 23, leur valeur doit être réintégrée dans votre base imposable à l’IFI en France.

La Portabilité Internationale : Le couteau suisse de la mobilité

Quitter la France pour votre vie personnelle ou professionnelle transforme souvent un contrat français en cauchemar administratif majeur.

Le contrat luxembourgeois résout cette problématique grâce à sa portabilité native. Sans nécessiter de rachat ni de clôture, l’enveloppe s’adapte sans friction à la fiscalité de votre nouvel État d’accueil. Les assureurs émettent simplement un avenant de conformité fiscale (compliancy rider). Ce document valide l’alignement du contrat avec les règles locales, comme celles de l’IRS américain.

5. Transmission et ingénierie successorale

Sur le plan de la transmission, la Branche 23 offre aux familles à l’implantation internationale ou aux patrimoines denses des outils de rédaction civile d’une finesse chirurgicale :

- Maintien des avantages français (Art. 990 I / 757 B du CGI) : Pour un souscripteur français, les primes versées avant l’âge de 70 ans bénéficient de l’abattement successoral de 152 500 € par bénéficiaire, avec une taxation de 20 % jusqu’à 700 000 € puis 31,25 % au-delà.

- Démembrement de la clause bénéficiaire : Le cadre juridique luxembourgeois permet de structurer l’attribution de la nue-propriété du capital aux enfants et de l’usufruit au conjoint survivant. Face au durcissement de la fiscalité française (article 773 du CGI) qui remet en cause l’efficacité des conventions de quasi-usufruit classiques au second décès , la souplesse des contrats luxembourgeois permet d’intégrer des clauses de remploi spécifiques ou des encadrements sur-mesure, indispensables pour préserver l’actif successoral et pérenniser la gouvernance familiale.

- Pacification des conflits de lois : En s’appuyant sur le Règlement Successoral Européen, la souplesse contractuelle du Grand-Duché permet de surmonter les frictions civiles lorsque les héritiers résident dans des juridictions aux règles successorales divergentes.

6. Les limites et points de vigilance à intégrer

Des frais de structure à analyser : Du fait de l’interaction coordonnée de trois intervenants distincts (la Compagnie d’Assurance, la Banque Dépositaire et le Gestionnaire Financier sous mandat), les frais de gestion d’un contrat luxembourgeois peuvent se révéler supérieurs à ceux d’un contrat internet français grand public. Ils débutent généralement entre 0,65 % et 1,20 % par an, mais intègrent des grilles dégressives importantes sur les encours volumineux.

Une rigueur documentaire stricte (KYC/Anti-blanchiment) : L’accès aux banques dépositaires luxembourgeoises exige un formalisme rigoureux. L’origine des fonds doit être démontrée de manière irréprochable (acte de cession d’entreprise, justificatif de vente immobilière, historique d’épargne auditable). Par conséquent, les délais d’ouverture et de conformité s’étendent fréquemment sur plusieurs semaines.

Inadapté aux allocations simplifiées : Ouvrir un contrat au Luxembourg pour y loger une allocation passive ou des fonds monétaires standards présente un intérêt limité au regard des seuils d’accès minimums (tickets d’entrée élevés). Le contrat luxembourgeois ne délivre sa pleine valeur ajoutée que si elle sert une stratégie de diversification avancée et d’architecture ouverte.

Les erreurs classiques à éviter lors de la souscription

L’absence de stratégie d’allocation : Utiliser une enveloppe luxembourgeoise pour reproduire une allocation d’actifs classique et standardisée. C’est un non-sens économique.

La mauvaise appréhension de la politique de souscription de l’assureur : Choisir un contrat sans vérifier la compatibilité des exigences de reporting ou les contraintes de gouvernance de la compagnie avec son propre profil.

L’illusion de l’optimisation fiscale automatique : Oublier que la neutralité luxembourgeoise implique une transparence totale vis-à-vis du fisc français, nécessitant une ingénierie fiscale conforme dès le premier euro versé.

L’absence d’un pilotage d’expert : Traiter le contrat luxembourgeois comme un simple produit de placement statique, alors qu’il s’agit d’un outil de gouvernance vivant nécessitant un suivi professionnel régulier.

Le Protocole d’Ingénierie EDOS INVESTISSEMENTS à Gujan-Mestras et Vincennes

La mise en place d’une solution de Branche 23 luxembourgeoise ne s’improvise pas. Elle requiert une interconnexion directe avec les signatures financières les plus solides du Grand-Duché. Au sein de notre cabinet, nous appliquons un protocole rigoureux en trois étapes :

- Audit de conformité civile et fiscale (Bassin d’Arcachon / Vincennes) : Analyse approfondie de votre exposition fiscale en France, de vos statuts juridiques de dirigeant, et validation de l’opportunité d’une diversification internationale.

- Architecture de la Branche 23 et sélection de la Place de Dépôt : Sélection sur mesure de la compagnie d’assurance luxembourgeoise et de la banque dépositaire (basée selon vos objectifs au Luxembourg, en Suisse ou en France) pour accueillir et sécuriser vos capitaux.

- Allocation cible et Structuration financière : Arbitrage et construction de votre portefeuille sur mesure via notre comité d’investissement (intégration de Private Equity, de titres vifs en direct ou de produits structurés dédiés).

Votre capital mérite la rigueur des plus grandes places financières mondiales, alliée à la proximité et à l’indépendance d’un conseiller dédié.

💬 FAQ : Réponses aux questions clés des résidents français

Est-il obligatoire de déclarer mon contrat luxembourgeois au fisc français ?

Oui, l’obligation déclarative est absolue et d’ordre public. L’article 1649 AA du Code Général des Impôts oblige chaque résident fiscal français à déclarer la souscription, la détention, la modification et la clôture de ses contrats d’assurance-vie ouverts hors de France. Cette formalité s’effectue chaque année en cochant la case dédiée sur votre déclaration d’impôt sur le revenu et en y annexant le formulaire n° 3916-AV (anciennement 3916-bis). L’omission de cette déclaration expose à des sanctions financières et à un allongement du délai de prescription fiscale.

Quelle est la différence fondamentale entre un FID et un FAS ?

La distinction essentielle repose sur le mode de gouvernance et de gestion des actifs logés dans la Branche 23. Dans le cadre d’un Fonds Interne Dédié (FID), vous déléguez contractuellement la gestion des lignes à un gestionnaire financier professionnel indépendant via un mandat discrétionnaire strict. À l’inverse, au sein d’un Fonds d’Assurance Spécialisé (FAS), vous conservez la main sur la gestion libre : vous sélectionnez et arbitrez vous-même les lignes de titres vifs, de fonds ou d’actifs non cotés, sous réserve de la validation finale de leur éligibilité par la compagnie d’assurance.

Les avoirs d’un contrat luxembourgeois sont-ils bloqués ?

Non, l’argent investi au sein de la Branche 23 reste disponible à tout moment par le biais de rachats partiels ou totaux. Toutefois, la liquidité réelle du contrat dépend des actifs sous-jacents choisis. Si votre contrat intègre des lignes de Private Equity (non-coté) ou des fonds immobiliers spécifiques, les délais techniques de valorisation et de cession de ces parts peuvent allonger le traitement administratif du versement des fonds par rapport à une allocation composée exclusivement d’actifs cotés sur les marchés réglementés.

Note légale et prévention des risques : L’investissement au sein de supports en unités de compte (La Branche 23) comporte un risque de perte en capital. La compagnie d’assurance garantit uniquement le nombre d’unités de compte. Elle ne prend aucun engagement sur leur valeur financière, qui évolue à la hausse comme à la baisse selon les fluctuations des marchés financiers et immobiliers. Cet article possède un but exclusivement informatif et ne constitue pas un conseil personnalisé au sens de la réglementation MIF II. EDOS Investissements est un cabinet agréé par l’ORIAS sous le n° 19000162 (CIF, COA, COBSP), membre de la CNCGP.